ポートフォリオ作成に関するモデルを扱う記事が増えてきたのでリンク集にしてみます。(適宜リンクは追加していきます)

アセットアロケーション用のモデル(ポートフォリオの割合を決めるモデル)

以下は期待リターンなどの情報が既知、もしくは計算済みである前提でそれらを用いてどのようにポートフォリオの割合を決めるかをモデル化したものです。

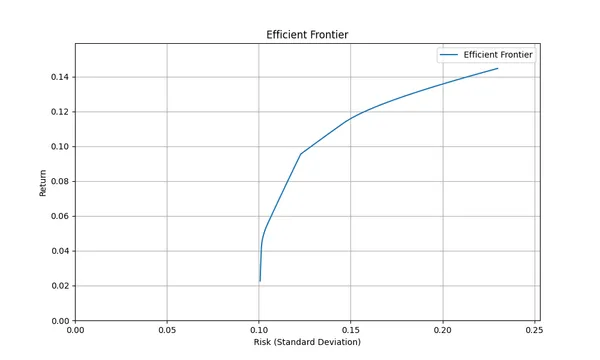

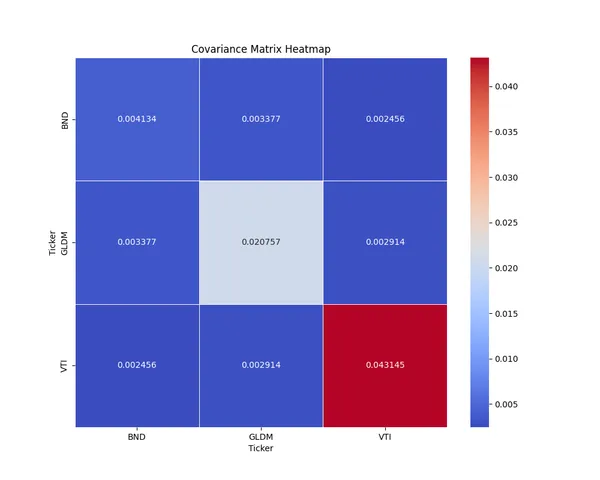

平均分散最適化

Pythonで学ぶモダンポートフォリオ理論:平均分散最適化の考え方

>-

Pythonで解くモダンポートフォリオ理論:平均分散最適化と効率的フロンティアの計算法

>-

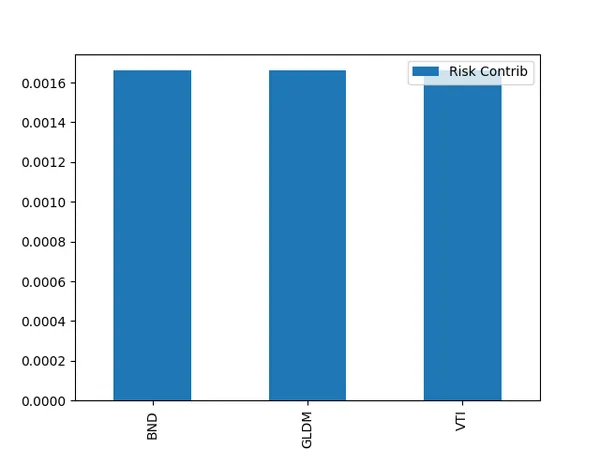

リスクパリティポートフォリオ

リスクパリティポートフォリオ徹底解説:基本概念、計算式からPython実装まで

>-

期待リターンを計算するモデル

以下は期待リターンを計算するためのモデルです。これらで計算した期待リターンを使用して、上で紹介したポートフォリオ割合を決めるモデルにぶっこむ運用ができます。

CAPM

投資リスクを管理するためのCAPM入門:メリットとデメリットを詳しく解説

>-

ブラックリッターマンモデル

ブラック・リッターマン法による投資ポートフォリオ最適化: 基本概念とPythonでの実践

>-

Fama-French 3ファクターモデル

Fama-French 3ファクターモデルの基本とPython実装

>-

Barraモデル

投資リスクを評価する「Barraモデル」とは?マルチファクターモデルの仕組みと計算方法を解説

>-

リスク管理用のモデル

VaR、CVaR

投資リスク管理の必須ツール「VaR」と「CVaR」とは?概要と具体的な計算方法を解説

>-

その他

上記のモデルで概念として使われたりする用語を紹介します。

マーケットポートフォリオ

マーケットポートフォリオの基本と計算方法:投資リスクを減らす秘訣

>-