Finance & Markets

4分で読了

株式ポートフォリオの分散投資:相関分析で最適なセクター選びをPythonで実践

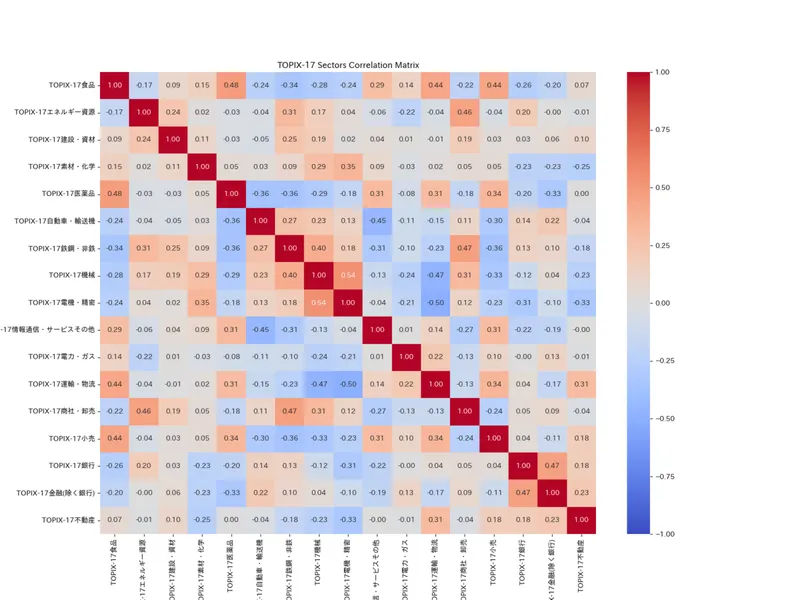

この記事では、相関係数を用いてセクタ別分析を行う際の基本的な考え方と実際にPythonを用いて分析を行う方法を解説します。実際のデータを用いて計算した結果も載せているので、結果だけでも見ていってください。

7 記事

この記事では、相関係数を用いてセクタ別分析を行う際の基本的な考え方と実際にPythonを用いて分析を行う方法を解説します。実際のデータを用いて計算した結果も載せているので、結果だけでも見ていってください。

Fama-French 3ファクターモデルを用いた株式リターンの分析手法を解説。市場・サイズ・バリューの3因子でリスクを精確に評価する方法を、Pythonコードの実装例とともにエンジニア目線で深掘りします。CAPMからの進化も分かりやすく紹介。

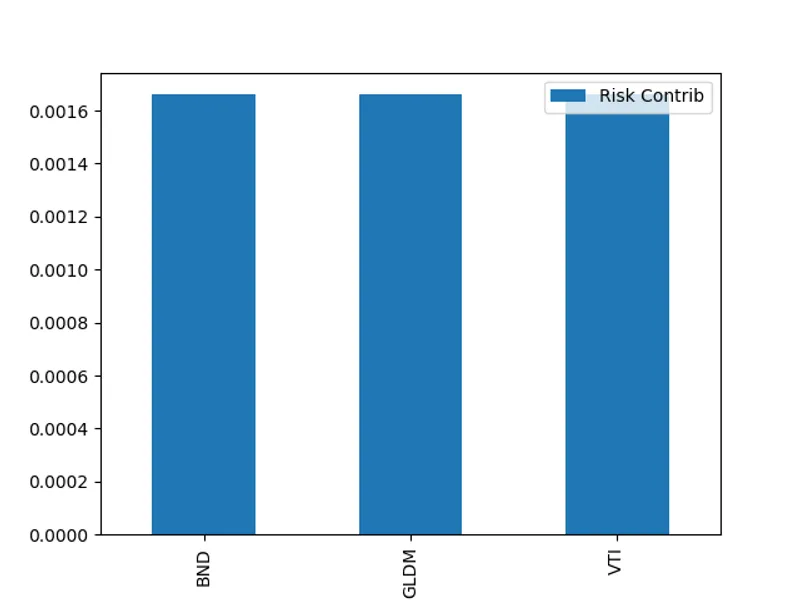

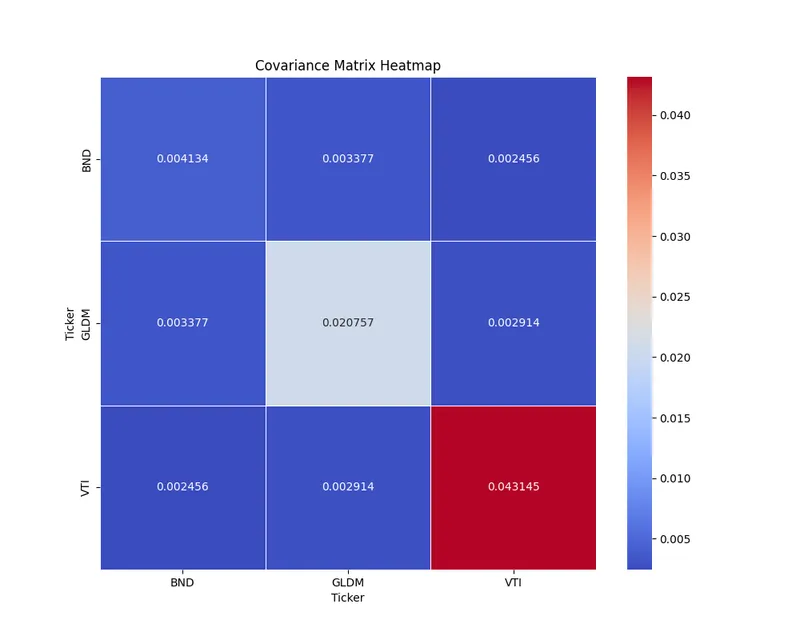

リスクパリティポートフォリオの基本概念、メリット・デメリット、数学的な定式化、そしてPythonを用いた実践的な計算方法を詳しく解説します。特定の資産に偏らない、リスクを均等に分散させた安定的な投資戦略を理解し、自身のポートフォリオ管理に役立てましょう。

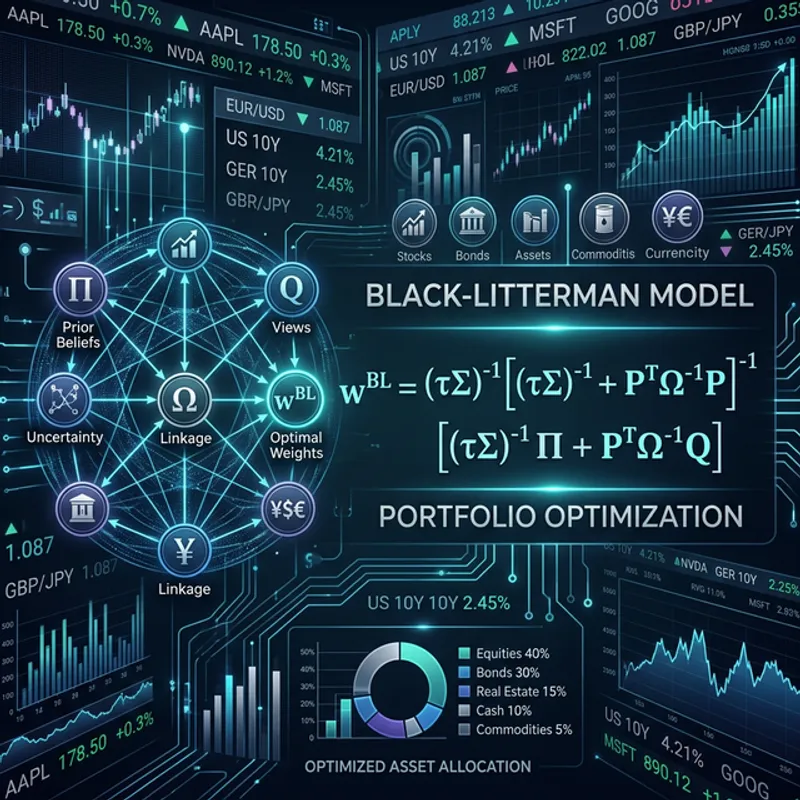

投資家の見解と市場均衡リターンをブレンドし、現実的で安定した資産配分を実現する「ブラック・リッターマン・モデル(Black-Litterman Model)」を徹底解説!数学的な背景からPythonによる実装手順、最適化のステップまで、投資ポートフォリオ管理の高度な手法を分かりやすく紹介します。

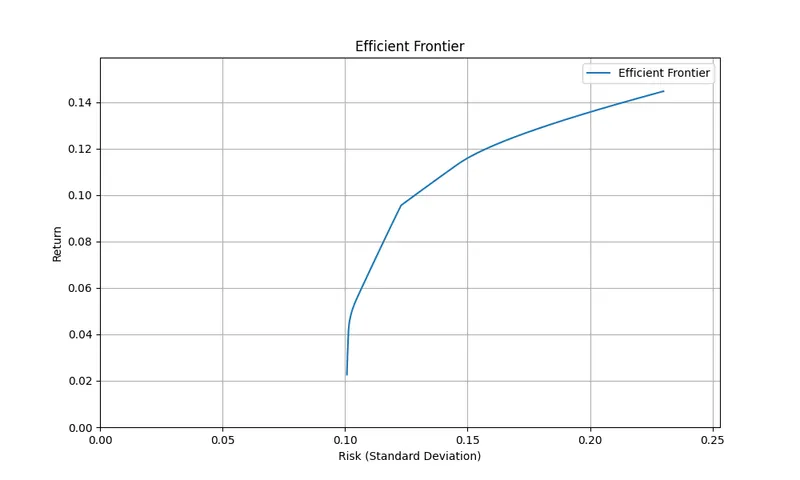

この記事では、Pythonを用いたモダンポートフォリオ理論の平均分散最適化と効率的フロンティアの計算方法を解説します。理論的背景から具体的な計算手順、Pythonコードによる実装例まで、投資ポートフォリオを最適化するためのステップを詳しく紹介しています。

この記事では、平均分散最適化を用いて最適なポートフォリオを構築する方法を解説します。基本概念の説明から、リターンやリスク、共分散の計算方法、効率的フロンティアの構築までをステップバイステップで紹介。Pythonコードを使って実際に計算し、ポートフォリオの最適化を行う手法を学べます。

CAPM(Capital Asset Pricing Model)は、投資リスクとリターンの関係を数式で説明するモデルです。この記事では、CAPMの基本的な概念とそのメリット、デメリットについて詳しく解説します。また、具体的な計算手順を紹介し、投資ポートフォリオの最適化にどのように役立つかを説明します。