シリーズ

Finance & Markets

6分で読了

Pythonで学ぶモダンポートフォリオ理論:平均分散最適化の考え方

Series: portfolio-construction-guide

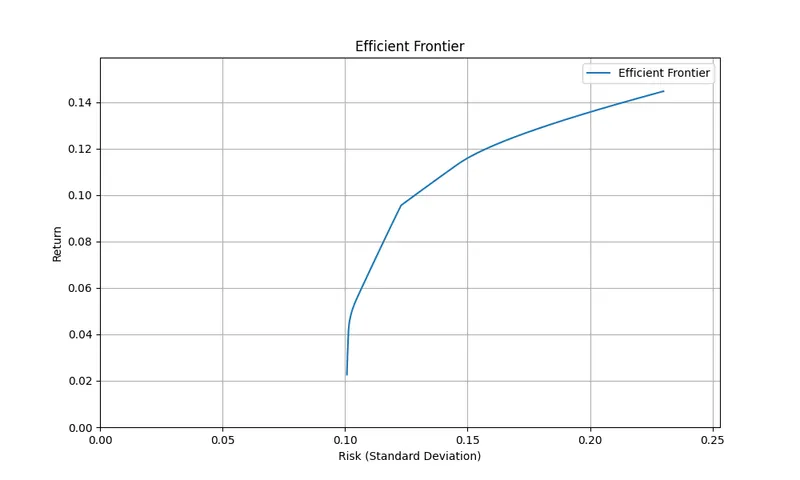

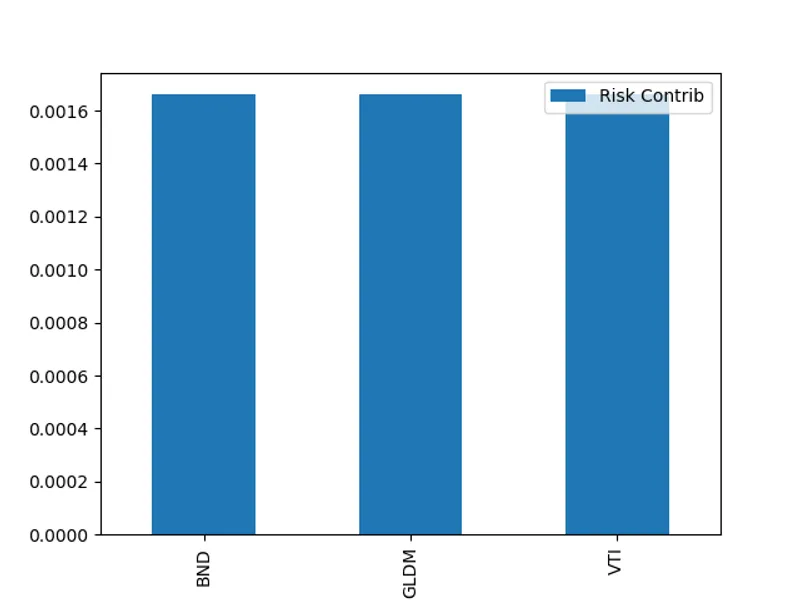

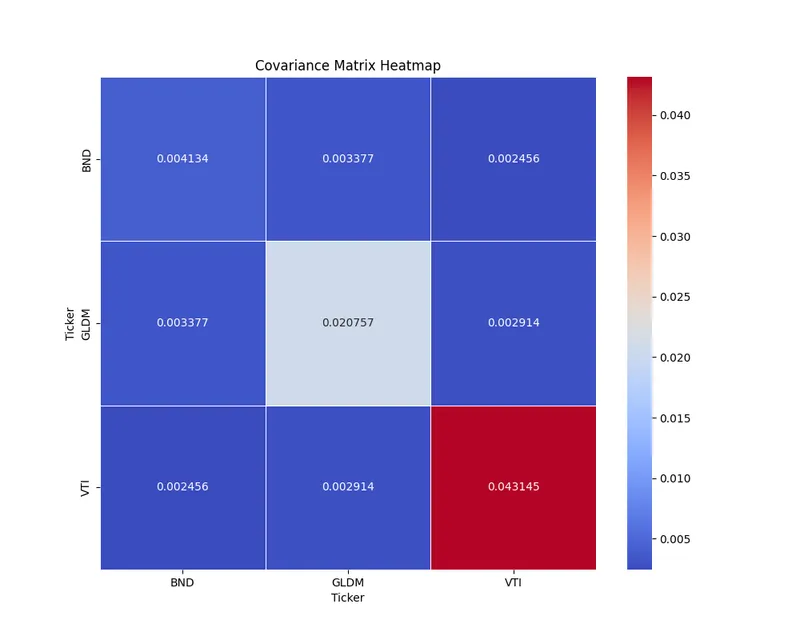

この記事では、平均分散最適化を用いて最適なポートフォリオを構築する方法を解説します。基本概念の説明から、リターンやリスク、共分散の計算方法、効率的フロンティアの構築までをステップバイステップで紹介。Pythonコードを使って実際に計算し、ポートフォリオの最適化を行う手法を学べます。