Pythonで始めるファクター分析:実データからベータを計算する方法

Pythonを使ってファクターモデルのベータを計算する方法を紹介。TOPIXとETFのリターンデータをもとに、回帰分析を実施してベータを算出する具体的な手順を簡単に説明します。

Pythonを使ってファクターモデルのベータを計算する方法を紹介。TOPIXとETFのリターンデータをもとに、回帰分析を実施してベータを算出する具体的な手順を簡単に説明します。

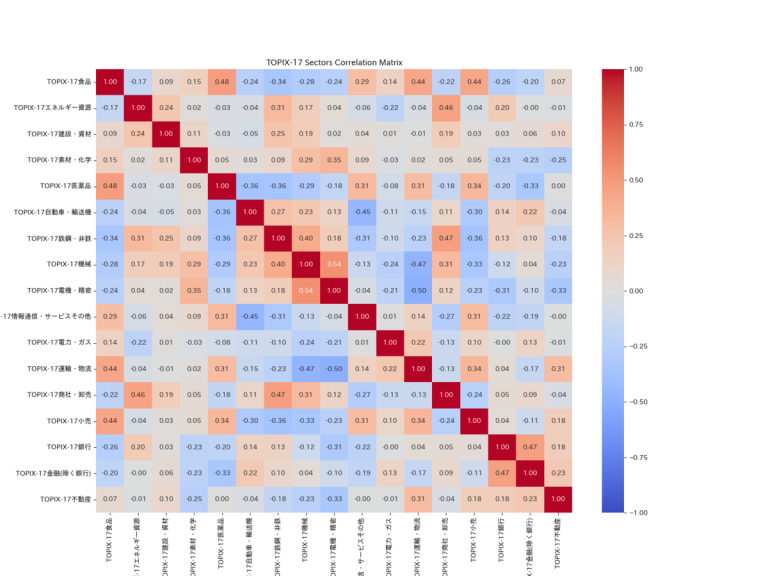

この記事では、相関係数を用いてセクタ別分析を行う際の基本的な考え方と実際にPythonを用いて分析を行う方法を解説します。実際のデータを用いて計算した結果も載せているので、結果だけでも見ていってください。

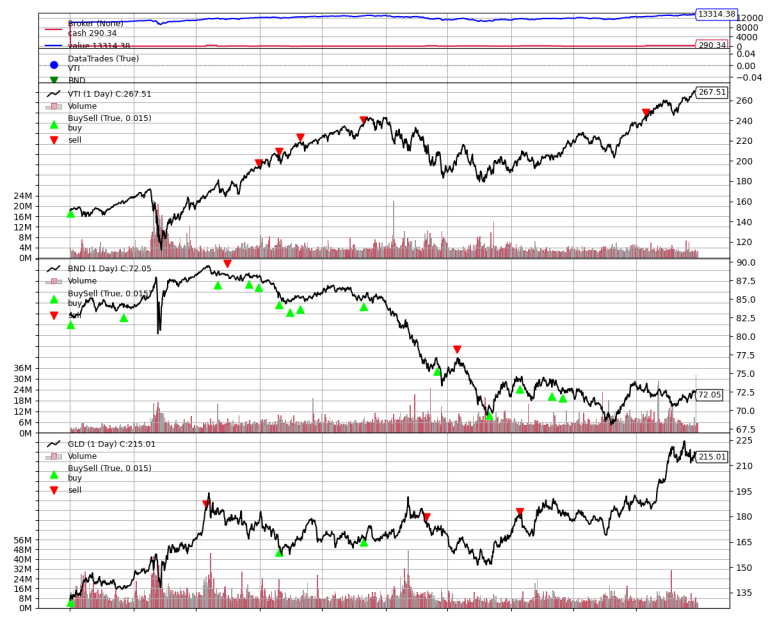

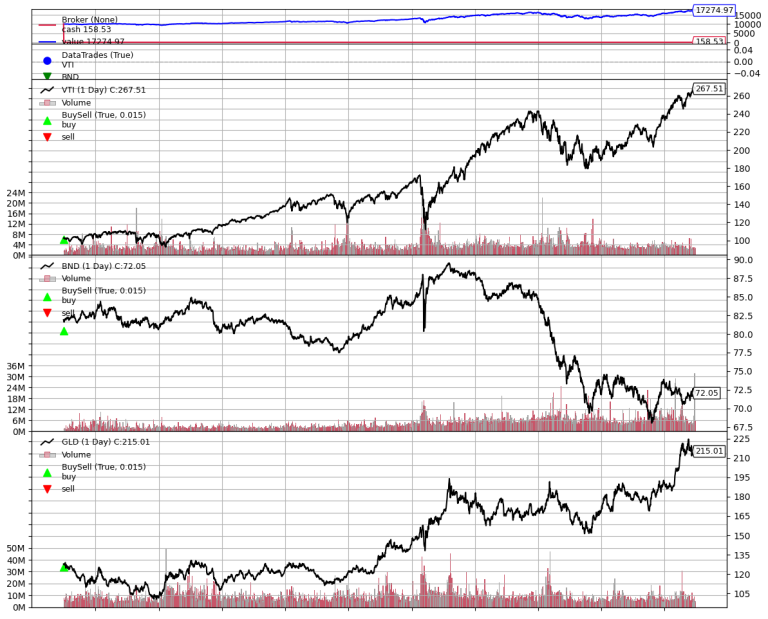

PythonライブラリBacktraderを使って、リバランス戦略を実装し、過去10年間のデータを用いたバックテストを行う手順をステップバイステップで説明します。

本記事では、Backtraderを使用してBuy and Hold戦略を実装し、実際の市場データでバックテストする方法を解説します。必要なライブラリのインストール、戦略のコーディング、結果の可視化までをステップバイステップで説明します。

Fama-French 3ファクターモデルを使って投資のリターンを分析する方法を紹介。市場リスク、サイズファクター、バリューファクターを組み合わせて、リスクをより精確に評価します。Pythonコードと実行結果を含む実践的なガイドで、投資ポートフォリオの管理を改善しましょう。

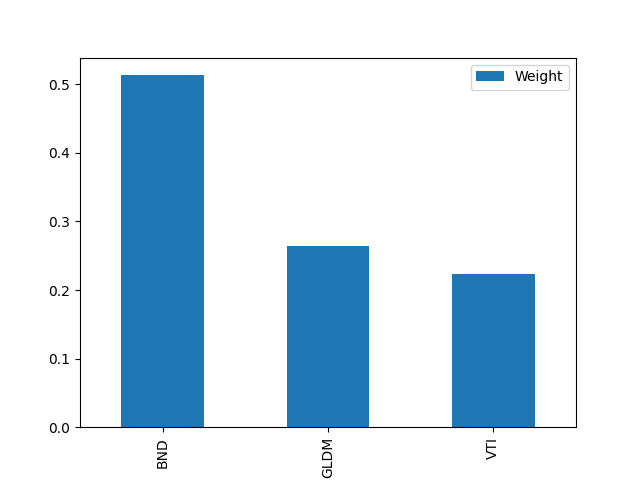

本記事では、リスクパリティポートフォリオの基本概念、メリット、計算方法、そしてPythonでの実装方法について解説します。

ブラック・リッターマン法は、投資ポートフォリオの資産配分を最適化するためのモデルです。この記事では、このモデルの基本概念から、Pythonを使った具体的な計算方法までを詳しく解説します。

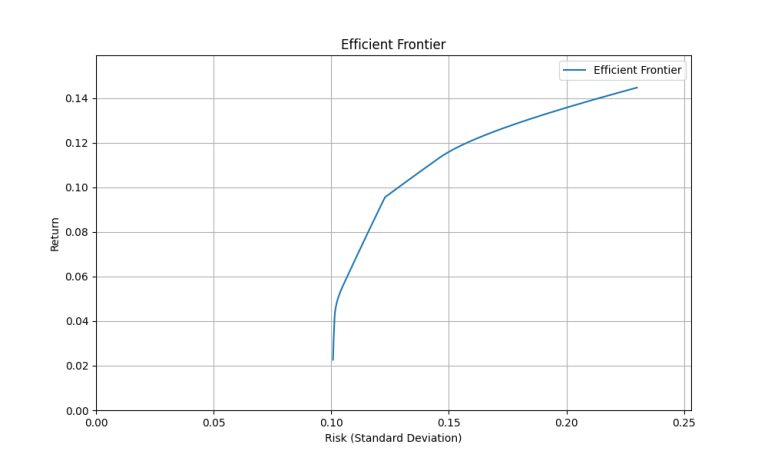

この記事では、Pythonを用いたモダンポートフォリオ理論の平均分散最適化と効率的フロンティアの計算方法を解説します。理論的背景から具体的な計算手順、Pythonコードによる実装例まで、投資ポートフォリオを最適化するためのステップを詳しく紹介しています。