Fama-French 3ファクターモデルの基本とPython実装

Fama-French 3ファクターモデルを使って投資のリターンを分析する方法を紹介。市場リスク、サイズファクター、バリューファクターを組み合わせて、リスクをより精確に評価します。Pythonコードと実行結果を含む実践的なガイドで、投資ポートフォリオの管理を改善しましょう。

Fama-French 3ファクターモデルを使って投資のリターンを分析する方法を紹介。市場リスク、サイズファクター、バリューファクターを組み合わせて、リスクをより精確に評価します。Pythonコードと実行結果を含む実践的なガイドで、投資ポートフォリオの管理を改善しましょう。

本記事では、リスクパリティポートフォリオの基本概念、メリット、計算方法、そしてPythonでの実装方法について解説します。

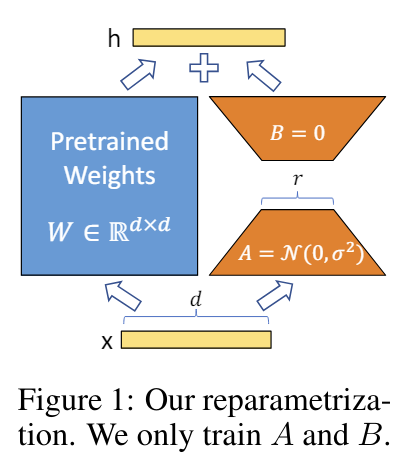

LoRAは、大規模なモデルに小さな層を追加し、計算コストを削減しながら高いパフォーマンスを実現します。その手法とメリットを簡単に紹介します。

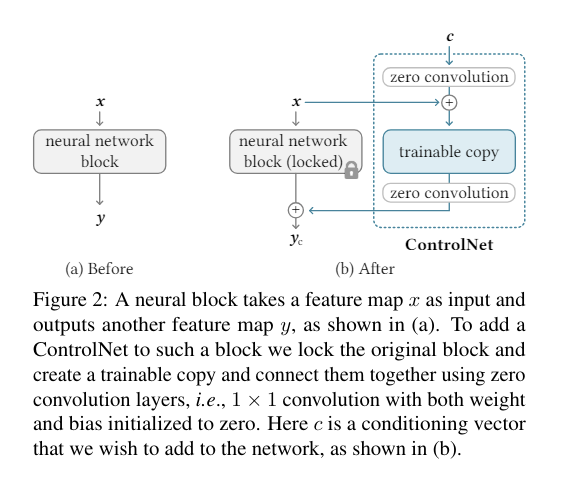

ControlNetはStable Diffusionモデルを強化し、姿勢を学習・制御できるようにします。この記事では、初心者向けにその基本概念を紹介します。

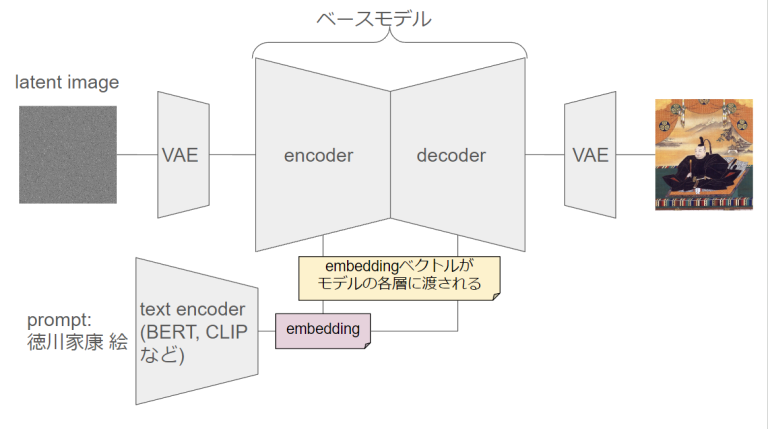

Textual Inversionは、プロンプトの言語ベクトルを通じてStable Diffusionの出力を制御する手法です。LoRAとの違いを比較しながら、初心者にも理解しやすい形でその仕組みと応用方法を紹介します。

ブラック・リッターマン法は、投資ポートフォリオの資産配分を最適化するためのモデルです。この記事では、このモデルの基本概念から、Pythonを使った具体的な計算方法までを詳しく解説します。

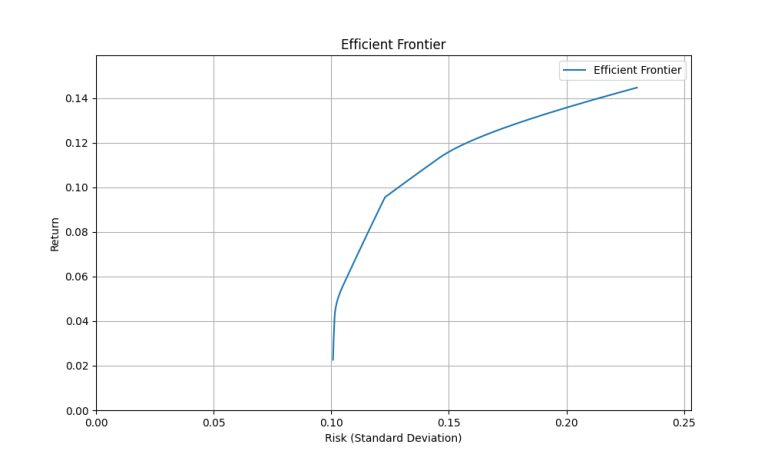

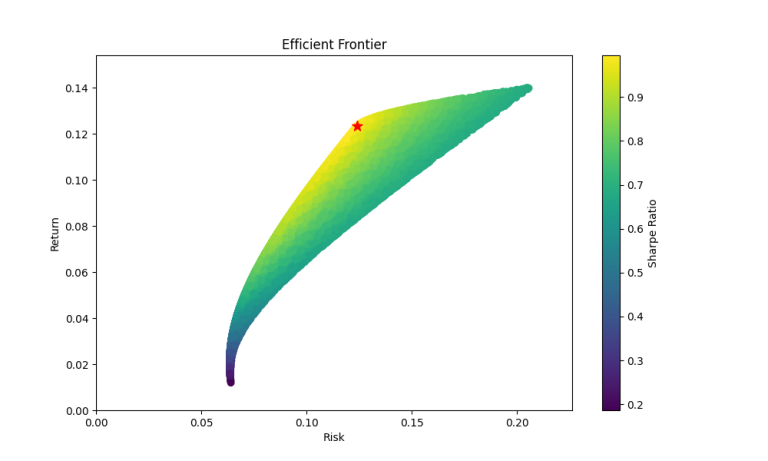

この記事では、Pythonを用いたモダンポートフォリオ理論の平均分散最適化と効率的フロンティアの計算方法を解説します。理論的背景から具体的な計算手順、Pythonコードによる実装例まで、投資ポートフォリオを最適化するためのステップを詳しく紹介しています。

この記事では、平均分散最適化を用いて最適なポートフォリオを構築する方法を解説します。基本概念の説明から、リターンやリスク、共分散の計算方法、効率的フロンティアの構築までをステップバイステップで紹介。Pythonコードを使って実際に計算し、ポートフォリオの最適化を行う手法を学べます。